Restitusi PPN Tambang Puluhan Triliun: Urgensi Perppu Selamatkan Penerimaan Negara

Kamis, 16 April 2026 - 10:04 WIB

loading...

A

A

A

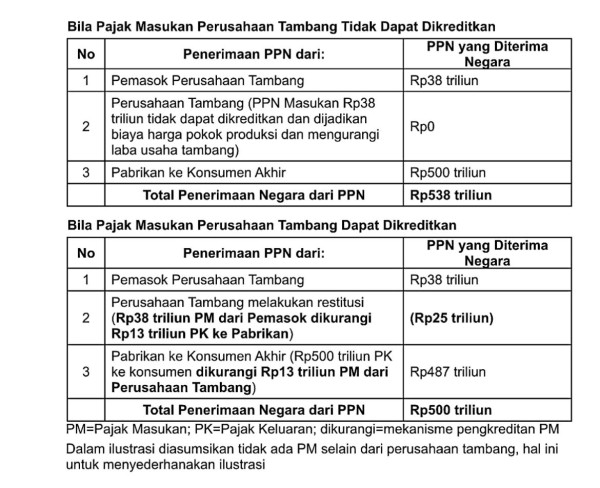

Selanjutnya, perusahaan yang membeli hasil tambang tidak memperoleh Pajak Masukan dari perusahaan tambang. Ketika perusahaan tersebut menjual produk akhirnya kepada konsumen akhir dan memungut PPN Keluaran, misalnya Rp500 triliun. Ini merupakan tahap kedua penerimaan negara dari PPN secara penuh. Total penerimaan negara menjadi Rp538 triliun. Penerimaan tersebut berasal dari Rp38 triliun dari pemasok perusahaan tambang dan Rp500 triliun dari pabrikan kepada konsumen akhir.

Namun kondisi tersebut berubah ketika Pajak Masukan dapat dikreditkan.

Dengan hasil tambang sebagai objek PPN, perusahaan tambang dapat memungut PPN Keluaran. Misalnya perusahaan tambang memungut PPN Keluaran kepada pabrikan sebesar Rp13 triliun, sementara Pajak Masukan sebesar Rp38 triliun, maka terjadi kelebihan Pajak Masukan sebesar Rp25 triliun yang dapat dimintakan restitusi.

Dalam kondisi ini, negara tidak memperoleh tambahan penerimaan sebesar Rp13 triliun. Secara fiskal, negara justru berkewajiban mengembalikan Rp25 triliun kepada perusahaan tambang apabila diajukan restitusi. Hal ini terjadi apabila kelebihan Pajak Masukan tidak dikompensasikan ke Masa Pajak berikutnya.

Selanjutnya, pabrikan yang memungut PPN Keluaran sebesar Rp500 triliun dari konsumen akhir, berkewajiban menyetor ke kas negara sejumlah Rp487 triliun setelah mengkreditkan Pajak Masukan Rp13 triliun.

Akibatnya, total penerimaan negara turun dari Rp538 triliun menjadi Rp500 triliun. Selisih tersebut mencerminkan penerimaan negara yang menguap sebesar Rp38 triliun yang merupakan total Pajak Masukan perusahaan tambang.

Untuk memperjelas ilustrasi tersebut, penerimaan negara dapat digambarkan melalui tabel di bawah ini:

![Restitusi PPN Tambang Puluhan Triliun: Urgensi Perppu Selamatkan Penerimaan Negara]()

Argumentasi kesetaraan perlakuan antara perusahaan tambang dan sektor usaha lainnya tidak sepenuhnya tepat. Hal ini karena perusahaan tambang memanfaatkan sumber daya alam (SDA) Indonesia yang berdasarkan Pasal 33 ayat (3) UUD 1945 harus digunakan sebesar-besarnya untuk kemakmuran rakyat.

Oleh karena itu, filosofi aturan sebelumnya yang menjadikan hasil tambang sebagai bukan objek PPN sesungguhnya lebih mencerminkan keadilan yang lebih komprehensif. Dalam ilustrasi sebelumnya, kebijakan tersebut menghasilkan penerimaan negara final sebesar Rp38 triliun.

Dengan demikian, perusahaan tambang yang memanfaatkan SDA Indonesia selayaknya memberikan kontribusi fiskal yang lebih besar dibandingkan sektor usaha lainnya. Hal ini sejalan dengan amanat Pasal 33 UUD 1945 mengenai penguasaan negara atas sumber daya alam. Negara perlu meraih kembali hak penerimaan yang bersifat final dari Pajak Masukan perusahaan tambang.

Mengingat urgensinya saat ini menjaga ketahanan fiskal, pemerintah dapat mempertimbangkan menerbitkan Peraturan Pemerintah Pengganti Undang-Undang (Perppu) untuk meraih kembali hak penerimaan Pajak Masukan perusahaan tambang menjadi penerimaan negara bersifat final dengan mengubah UU PPN guna mengembalikan hasil tambang sebagai Non-BKP.

Namun kondisi tersebut berubah ketika Pajak Masukan dapat dikreditkan.

Dengan hasil tambang sebagai objek PPN, perusahaan tambang dapat memungut PPN Keluaran. Misalnya perusahaan tambang memungut PPN Keluaran kepada pabrikan sebesar Rp13 triliun, sementara Pajak Masukan sebesar Rp38 triliun, maka terjadi kelebihan Pajak Masukan sebesar Rp25 triliun yang dapat dimintakan restitusi.

Dalam kondisi ini, negara tidak memperoleh tambahan penerimaan sebesar Rp13 triliun. Secara fiskal, negara justru berkewajiban mengembalikan Rp25 triliun kepada perusahaan tambang apabila diajukan restitusi. Hal ini terjadi apabila kelebihan Pajak Masukan tidak dikompensasikan ke Masa Pajak berikutnya.

Selanjutnya, pabrikan yang memungut PPN Keluaran sebesar Rp500 triliun dari konsumen akhir, berkewajiban menyetor ke kas negara sejumlah Rp487 triliun setelah mengkreditkan Pajak Masukan Rp13 triliun.

Akibatnya, total penerimaan negara turun dari Rp538 triliun menjadi Rp500 triliun. Selisih tersebut mencerminkan penerimaan negara yang menguap sebesar Rp38 triliun yang merupakan total Pajak Masukan perusahaan tambang.

Untuk memperjelas ilustrasi tersebut, penerimaan negara dapat digambarkan melalui tabel di bawah ini:

Keadilan Pengkreditan PPN Masukan Perusahaan Tambang

Sejak pertama kali UU PPN diberlakukan 1 Juli 1984, hasil tambang yang diambil langsung dari sumbernya ditetapkan sebagai Non-BKP/bukan objek PPN. Ketentuan tersebut berlaku hingga UU HPP mengubahnya menjadi objek PPN sejak 1 April 2022.Argumentasi kesetaraan perlakuan antara perusahaan tambang dan sektor usaha lainnya tidak sepenuhnya tepat. Hal ini karena perusahaan tambang memanfaatkan sumber daya alam (SDA) Indonesia yang berdasarkan Pasal 33 ayat (3) UUD 1945 harus digunakan sebesar-besarnya untuk kemakmuran rakyat.

Oleh karena itu, filosofi aturan sebelumnya yang menjadikan hasil tambang sebagai bukan objek PPN sesungguhnya lebih mencerminkan keadilan yang lebih komprehensif. Dalam ilustrasi sebelumnya, kebijakan tersebut menghasilkan penerimaan negara final sebesar Rp38 triliun.

Dengan demikian, perusahaan tambang yang memanfaatkan SDA Indonesia selayaknya memberikan kontribusi fiskal yang lebih besar dibandingkan sektor usaha lainnya. Hal ini sejalan dengan amanat Pasal 33 UUD 1945 mengenai penguasaan negara atas sumber daya alam. Negara perlu meraih kembali hak penerimaan yang bersifat final dari Pajak Masukan perusahaan tambang.

Urgensi Perppu

Untuk meraih kembali hak negara dari Pajak Masukan perusahaan tambang, pemerintah dapat mengembalikan status hasil tambang yang diambil langsung dari sumbernya sebagai Non-BKP/ bukan objek PPN dalam UU PPN.Mengingat urgensinya saat ini menjaga ketahanan fiskal, pemerintah dapat mempertimbangkan menerbitkan Peraturan Pemerintah Pengganti Undang-Undang (Perppu) untuk meraih kembali hak penerimaan Pajak Masukan perusahaan tambang menjadi penerimaan negara bersifat final dengan mengubah UU PPN guna mengembalikan hasil tambang sebagai Non-BKP.

Lihat Juga :