Utang Whoosh: Menata Ulang Ambisi Infrastruktur Nasional

Senin, 17 November 2025 - 18:22 WIB

loading...

A

A

A

Alternatif Solusi

Secara ekonomi-politik, ada tiga jalur penyelesaian yang paling rasional. Pertama, restrukturisasi besar-besaran dengan CDB: memperpanjang tenor menjadi 40–60 tahun dan menurunkan bunga mendekati 1–2 persen. Ini sudah ditempuh sejumlah negara Belt and Road lain; kuncinya kemampuan diplomasi Indonesia menegosiasikan ulang profil risiko proyek tanpa merusak hubungan strategis dengan Tiongkok.

Kedua, mengubah model bisnis KCIC agar tidak bergantung pada penjualan tiket. Kereta cepat di Jepang dan Korea Selatan hanya layak secara finansial karena ditopang skema transit-oriented development (TOD). Lahan di sekitar Halim, Karawang, Padalarang, dan Tegalluar sangat potensial dikembangkan sebagai pusat bisnis, logistik, hunian vertikal, dan high-tech park. Pendapatan jangka panjang dari sewa lahan, pengembangan properti, dan jasa komersial jauh lebih stabil dibanding mengandalkan okupansi harian penumpang.

Ketiga, memperkuat integrasi moda transportasi dan memperluas basis pengguna. Okupansi Whoosh sejauh ini masih di bawah target karena akses ke stasiun belum sepenuhnya terpadu dengan KRL, LRT, bus antarkota, dan angkutan perkotaan. Integrasi tarif, sistem harga dinamis, dan paket perjalanan bisnis maupun wisata perlu didorong agresif. Di level kebijakan, pemerintah dapat menciptakan captive demand melalui insentif perjalanan dinas dan kebijakan ruang kota yang mendorong pergeseran moda dari mobil pribadi ke transportasi massal.

Trajektori Risiko Fiskal

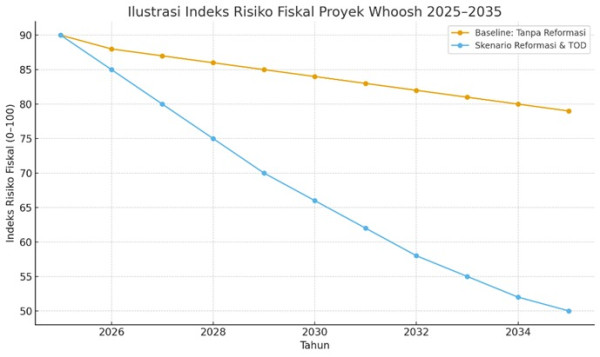

Gambar 1. Ilustrasi indeks risiko fiskal proyek Whoosh 2025–2035 pada skenario baseline (tanpa reformasi) dan skenario reformasi dan TOD.

Untuk menggambarkan konsekuensi pilihan kebijakan yang ditawarkan, Gambar 1 menyajikan indeks risiko fiskal Whoosh 2025–2035 dengan skala 0–100. Garis pertama (baseline) menunjukkan skenario tanpa reformasi berarti: risiko hanya turun perlahan dari sekitar 90 pada 2025 menjadi 79 pada 2035 karena beban bunga tetap tinggi dan pendapatan non-tiket minim. Garis kedua (skenario reformasi & TOD) menggambarkan penurunan risiko yang lebih tajam, dari 90 menuju sekitar 50 pada 2035, dengan asumsi restrukturisasi tenor dan bunga, pengembangan TOD agresif, integrasi moda, dan perbaikan tata kelola.

Lihat Juga :