Penguatan Antibodi Perbankan terhadap Serangan Covid-19

Kamis, 30 April 2020 - 06:15 WIB

loading...

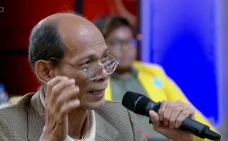

Dr.Ir. Sahat M.Sihombing, MM, CERG Pengamat Keuangan, Akademisi. Foto/ist

A

A

A

Dr.Ir. Sahat M.Sihombing, MM, CERG

Pengamat Keuangan, Akademisi

DUA puluh dua tahun telah berlalu, namun masih segar dalam ingatan kita, krisis moneter dan perbankan yang menghantam Indonesia pada 1998, ditandai dengan likuidasi 16 bank, menurunkan tingkat kepercayaan masyarakat pada sistem perbankan. Untuk mengatasi krisis yang terjadi, pemerintah melakukan bail-out, yaitu skema bantuan yang diberikan Bank Indonesia kepada bank-bank (BLBI) yang mengalami masalah likuiditas hingga Rp147,7 triliun kepada 48 bank. Hingga kini, kisah Bail-out masih masih menyisakan luka batin bagi pengambil kebijakan.

Pascakrisis 1998, pemerintah memperkuat lembaga yang memelihara stabilitas sistem keuangan dan perbankan, yaitu Lembaga Penjamin Simpanan (LPS), yang didirikan berdasarkan UU No 24 Tahun 2004, serta terbentuknya OJK dengan payung hukum UU No 21 Tahun 2011. pemerintah menerbitkan UU No 9 Tahun 2016 yang mengubah opsi bail-out menjadi bail-in dalam penanganan bank bermasalah.

Maret 2020, terjadilah serangan Covid-19 di Indonesia. Untuk meredam dampaknya terhadap ekonomi Indonesia, Presiden Jokowi menerbitkan Perppu No 1 Tahun 2020. Sebelumnya OJK melahirkan POJK Nomor 11/POJK.03/2020 yang mengatur seluruh bank dapat merestrukturisasi utang debitur sehingga dapat menunda cicilan hingga 12 bulan.

Pertanyaan filosofis adalah, apakah krisis perbankan 1998 akan terulang dengan serangan Covid-19? Kita harus ingat tahun 1998, OJK dan LPS belum ada. Krisis 1998 menghantam keuangan dan perbankan, sementara Covid-19 menghantam pelaku ekonomi yaitu manusia dibuat tidak berdaya. Marilah kita kalkulasi dampak buruk Covid-19, khususnya terhadap perbankan dengan melihat bahwa Covid-19 sanggup merontokkan ekonomi negara adidaya USA, China, dan negara-negara Eropa, sementara krisis 1998 dipicu oleh krisis keuangan di Asia pada 1997-1998.

Dampak bagi Perbankan

Pengamat Keuangan, Akademisi

DUA puluh dua tahun telah berlalu, namun masih segar dalam ingatan kita, krisis moneter dan perbankan yang menghantam Indonesia pada 1998, ditandai dengan likuidasi 16 bank, menurunkan tingkat kepercayaan masyarakat pada sistem perbankan. Untuk mengatasi krisis yang terjadi, pemerintah melakukan bail-out, yaitu skema bantuan yang diberikan Bank Indonesia kepada bank-bank (BLBI) yang mengalami masalah likuiditas hingga Rp147,7 triliun kepada 48 bank. Hingga kini, kisah Bail-out masih masih menyisakan luka batin bagi pengambil kebijakan.

Pascakrisis 1998, pemerintah memperkuat lembaga yang memelihara stabilitas sistem keuangan dan perbankan, yaitu Lembaga Penjamin Simpanan (LPS), yang didirikan berdasarkan UU No 24 Tahun 2004, serta terbentuknya OJK dengan payung hukum UU No 21 Tahun 2011. pemerintah menerbitkan UU No 9 Tahun 2016 yang mengubah opsi bail-out menjadi bail-in dalam penanganan bank bermasalah.

Maret 2020, terjadilah serangan Covid-19 di Indonesia. Untuk meredam dampaknya terhadap ekonomi Indonesia, Presiden Jokowi menerbitkan Perppu No 1 Tahun 2020. Sebelumnya OJK melahirkan POJK Nomor 11/POJK.03/2020 yang mengatur seluruh bank dapat merestrukturisasi utang debitur sehingga dapat menunda cicilan hingga 12 bulan.

Pertanyaan filosofis adalah, apakah krisis perbankan 1998 akan terulang dengan serangan Covid-19? Kita harus ingat tahun 1998, OJK dan LPS belum ada. Krisis 1998 menghantam keuangan dan perbankan, sementara Covid-19 menghantam pelaku ekonomi yaitu manusia dibuat tidak berdaya. Marilah kita kalkulasi dampak buruk Covid-19, khususnya terhadap perbankan dengan melihat bahwa Covid-19 sanggup merontokkan ekonomi negara adidaya USA, China, dan negara-negara Eropa, sementara krisis 1998 dipicu oleh krisis keuangan di Asia pada 1997-1998.

Dampak bagi Perbankan

Lihat Juga :