Memberangus Praktik Fintech Ilegal

Rabu, 12 Desember 2018 - 09:00 WIB

Memberangus Praktik Fintech Ilegal

A

A

A

Remon Samora

Analis Bank Indonesia

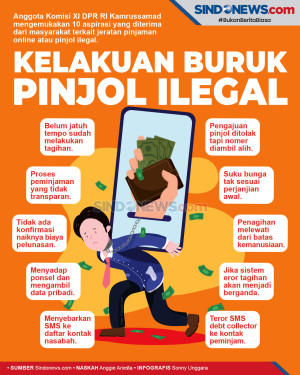

PADA akhir November 2018 Kementerian Komunikasi dan Informatika (Kominfo) menyatakan telah memblokir 309 aplikasi dan 76 situs financial technology (fintech) ilegal. Harus diakui, menjamurnya pelaku rentenir daring di dalam negeri patut mendapat perhatian serius. Pasalnya, kehadiran oknum tersebut telah memunculkan keluhan banyak konsumen. Bunga kredit yang mencekik, penyalahgunaan data nasabah, cara penagihan tanpa etika, dan tindak penipuan adalah sebagian contoh di antaranya.

Menariknya, di tengah tren teknologi yang terus berkembang, praktik kejahatan semacam ini turut mengalami pergeseran dari offline ke online. Misalnya kasus penipuan oleh UN Swissindo. Dengan modus menyertakan Sertifikat Bank Indonesia fiktif, organisasi ini menjanjikan penghapusan kredit bank setelah debitur menyerahkan sejumlah uang. Demikian pula kasus investasi bodong oleh Koperasi Pandawa. Bermodal iming-iming tingkat bunga simpanan yang sangat menggiurkan, ribuan orang akhirnya terjebak sebagai korban penipuan.

Namun, dewasa ini kasus penipuan di sektor jasa keuangan justru marak terjadi lewat aplikasi. Tekniknya pun sangat beragam. Dalam kasus peer to peer (P2P) lending ilegal, metode yang sering digunakan ialah pemberian pinjaman tanpa melihat riwayat kredit, permintaan transfer sejumlah dana sebagai syarat pencairan kredit, serta permintaan informasi PIN atau password rekening perbankan.

Apabila dibedah lebih lanjut, mayoritas pelaku fintech ilegal di Tanah Air justru berasal dari Negeri Tirai Bambu. Otoritas Jasa Keuangan (OJK) menduga fenomena tersebut terjadi sebagai imbas penertiban fintech ilegal yang dilakukan otoritas China. Sudah menjadi rahasia umum bahwa platform P2P lending di China merupakan salah satu sistem perbankan bayangan (shadow banking) paling berisiko akibat lemahnya pengawasan.

Secara historis industri fintech mulai populer setelah otoritas perbankan China mengetatkan penyaluran kredit pada 2010. Dalam laporan bertajuk “The Rise of Fintech in China: Redefining Financial Services”, Bank DBS dan Ernst & Young mencatat lima faktor pendorong bisnis fintech di sana. Salah satunya ialah rendahnya porsi kredit UMKM, yakni sebesar 20-25% dari total pinjaman perbankan. Tak pelak kredit P2P menjadi pilihan sumber dana oleh pelaku UMKM.

Masalah mulai muncul ketika terjadi perlambatan pertumbuhan ekonomi China dan pengetatan likuiditas. Pada 2016 regulator China menggambarkan industri ini sebagai Skema Ponzi senilai USD7,6 miliar yang menipu hingga 900.000 orang. Tercatat sekitar 80% dari 6.200 platform P2P lending China kini telah ditutup. Lantaran diawasi secara ketat di negeri asalnya, para pelaku kejahatan ini lalu beralih menyasar ke negara lain, termasuk Indonesia.

Belajar dari pengalaman China, regulator di Indonesia sebenarnya telah mengambil langkah sigap. Bank Indonesia selaku otoritas sistem pembayaran telah menerbitkan Peraturan Bank Indonesia (PBI) Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial. Melalui ketentuan ini, seluruh penyelenggara fintech di bidang sistem pembayaran wajib terdaftar dan diawasi oleh Bank Indonesia. Jumlah pelaku fintech sistem pembayaran resmi terkini ada sebanyak 45 penyelenggara.

Segendang sepenarian, OJK juga telah mengeluarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. OJK mencatat jumlah penyelenggara fintech P2P lending resmi per Oktober 2018 sebanyak 73 perusahaan.

Literasi Keuangan

Selain disebabkan oleh invasi pemain asing, rendahnya tingkat literasi keuangan juga disinyalir sebagai faktor pemicu maraknya kasus kejahatan jasa keuangan oleh fintech ilegal. Hasil Survei Nasional Literasi dan Inklusi Keuangan 2016 menunjukkan indeks inklusi keuangan di Indonesia baru mencapai 67,8%. Namun, hanya 29,7% anggota masyarakat yang telah melek keuangan. Kesimpulannya, banyak orang yang telah memiliki akses keuangan, namun tidak dibekali pemahaman keuangan yang memadai.

Di tingkat ASEAN, posisi literasi keuangan Indonesia juga masih tertinggal dibandingkan negara tetangga, misal Singapura (96%), Malaysia (81%) dan Thailand (78%). Berkaca pada data tersebut, tak mengherankan jika para pemain fintech ilegal asing memanfaatkan situasi ini untuk menyerbu Indonesia sebagai target pasarnya.

Upaya Kominfo untuk memblokir aplikasi dan situs fintech ilegal tentu patut mendapat apresiasi. Namun, langkah tersebut tentu masih belumlah cukup. Ibarat peribahasa mati satu tumbuh seribu, jumlah platform fintech ilegal berpotensi terus bertambah setiap kali aksi pemblokiran dilakukan. Artinya, ikhtiar ini wajib diikuti kegiatan edukasi kepada masyarakat sebagai upaya preventif dari sisi permintaan.

Bank Indonesia bersama lembaga otoritas lain secara berkala melakukan edukasi dan sosialisasi kepada masyarakat. Namun, perlu disadari tanggung jawab edukasi bukan hanya milik regulator semata. PBI Nomor 16/1/PBI/2014 tentang Perlindungan Konsumen Jasa Sistem Pembayaran menggarisbawahi bahwa Penyelenggara Jasa Sistem Pembayaran juga wajib melakukan edukasi kepada masyarakat.

Terkait materi edukasi, terdapat beberapa hal yang patut dicermati konsumen agar tidak menjadi korban kejahatan fintech ilegal. Pertama, memastikan lembaga fintech tersebut terdaftar di situs Bank Indonesia atau OJK. Apabila masih mengalami kesulitan, konsumen dapat melakukan konfirmasi langsung dengan menghubungi contact center, email, dan media sosial otoritas.

Kedua, masyarakat diharapkan tidak mudah tergiur dengan penawaran yang terlalu muluk. Konsumen harus tetap waspada menyikapi janji tingkat pengembalian dana yang lebih tinggi dari lembaga keuangan formal pada umumnya. Pepatah dalam bahasa Inggris mengatakan “too good to be true, it is not true”. Sesuatu yang tampak terlalu baik biasanya menyimpan sesuatu yang salah.

*)Tulisan ini adalah pandangan pribadi dan tidak mewakili lembaga tempat bekerja.

Analis Bank Indonesia

PADA akhir November 2018 Kementerian Komunikasi dan Informatika (Kominfo) menyatakan telah memblokir 309 aplikasi dan 76 situs financial technology (fintech) ilegal. Harus diakui, menjamurnya pelaku rentenir daring di dalam negeri patut mendapat perhatian serius. Pasalnya, kehadiran oknum tersebut telah memunculkan keluhan banyak konsumen. Bunga kredit yang mencekik, penyalahgunaan data nasabah, cara penagihan tanpa etika, dan tindak penipuan adalah sebagian contoh di antaranya.

Menariknya, di tengah tren teknologi yang terus berkembang, praktik kejahatan semacam ini turut mengalami pergeseran dari offline ke online. Misalnya kasus penipuan oleh UN Swissindo. Dengan modus menyertakan Sertifikat Bank Indonesia fiktif, organisasi ini menjanjikan penghapusan kredit bank setelah debitur menyerahkan sejumlah uang. Demikian pula kasus investasi bodong oleh Koperasi Pandawa. Bermodal iming-iming tingkat bunga simpanan yang sangat menggiurkan, ribuan orang akhirnya terjebak sebagai korban penipuan.

Namun, dewasa ini kasus penipuan di sektor jasa keuangan justru marak terjadi lewat aplikasi. Tekniknya pun sangat beragam. Dalam kasus peer to peer (P2P) lending ilegal, metode yang sering digunakan ialah pemberian pinjaman tanpa melihat riwayat kredit, permintaan transfer sejumlah dana sebagai syarat pencairan kredit, serta permintaan informasi PIN atau password rekening perbankan.

Apabila dibedah lebih lanjut, mayoritas pelaku fintech ilegal di Tanah Air justru berasal dari Negeri Tirai Bambu. Otoritas Jasa Keuangan (OJK) menduga fenomena tersebut terjadi sebagai imbas penertiban fintech ilegal yang dilakukan otoritas China. Sudah menjadi rahasia umum bahwa platform P2P lending di China merupakan salah satu sistem perbankan bayangan (shadow banking) paling berisiko akibat lemahnya pengawasan.

Secara historis industri fintech mulai populer setelah otoritas perbankan China mengetatkan penyaluran kredit pada 2010. Dalam laporan bertajuk “The Rise of Fintech in China: Redefining Financial Services”, Bank DBS dan Ernst & Young mencatat lima faktor pendorong bisnis fintech di sana. Salah satunya ialah rendahnya porsi kredit UMKM, yakni sebesar 20-25% dari total pinjaman perbankan. Tak pelak kredit P2P menjadi pilihan sumber dana oleh pelaku UMKM.

Masalah mulai muncul ketika terjadi perlambatan pertumbuhan ekonomi China dan pengetatan likuiditas. Pada 2016 regulator China menggambarkan industri ini sebagai Skema Ponzi senilai USD7,6 miliar yang menipu hingga 900.000 orang. Tercatat sekitar 80% dari 6.200 platform P2P lending China kini telah ditutup. Lantaran diawasi secara ketat di negeri asalnya, para pelaku kejahatan ini lalu beralih menyasar ke negara lain, termasuk Indonesia.

Belajar dari pengalaman China, regulator di Indonesia sebenarnya telah mengambil langkah sigap. Bank Indonesia selaku otoritas sistem pembayaran telah menerbitkan Peraturan Bank Indonesia (PBI) Nomor 19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial. Melalui ketentuan ini, seluruh penyelenggara fintech di bidang sistem pembayaran wajib terdaftar dan diawasi oleh Bank Indonesia. Jumlah pelaku fintech sistem pembayaran resmi terkini ada sebanyak 45 penyelenggara.

Segendang sepenarian, OJK juga telah mengeluarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. OJK mencatat jumlah penyelenggara fintech P2P lending resmi per Oktober 2018 sebanyak 73 perusahaan.

Literasi Keuangan

Selain disebabkan oleh invasi pemain asing, rendahnya tingkat literasi keuangan juga disinyalir sebagai faktor pemicu maraknya kasus kejahatan jasa keuangan oleh fintech ilegal. Hasil Survei Nasional Literasi dan Inklusi Keuangan 2016 menunjukkan indeks inklusi keuangan di Indonesia baru mencapai 67,8%. Namun, hanya 29,7% anggota masyarakat yang telah melek keuangan. Kesimpulannya, banyak orang yang telah memiliki akses keuangan, namun tidak dibekali pemahaman keuangan yang memadai.

Di tingkat ASEAN, posisi literasi keuangan Indonesia juga masih tertinggal dibandingkan negara tetangga, misal Singapura (96%), Malaysia (81%) dan Thailand (78%). Berkaca pada data tersebut, tak mengherankan jika para pemain fintech ilegal asing memanfaatkan situasi ini untuk menyerbu Indonesia sebagai target pasarnya.

Upaya Kominfo untuk memblokir aplikasi dan situs fintech ilegal tentu patut mendapat apresiasi. Namun, langkah tersebut tentu masih belumlah cukup. Ibarat peribahasa mati satu tumbuh seribu, jumlah platform fintech ilegal berpotensi terus bertambah setiap kali aksi pemblokiran dilakukan. Artinya, ikhtiar ini wajib diikuti kegiatan edukasi kepada masyarakat sebagai upaya preventif dari sisi permintaan.

Bank Indonesia bersama lembaga otoritas lain secara berkala melakukan edukasi dan sosialisasi kepada masyarakat. Namun, perlu disadari tanggung jawab edukasi bukan hanya milik regulator semata. PBI Nomor 16/1/PBI/2014 tentang Perlindungan Konsumen Jasa Sistem Pembayaran menggarisbawahi bahwa Penyelenggara Jasa Sistem Pembayaran juga wajib melakukan edukasi kepada masyarakat.

Terkait materi edukasi, terdapat beberapa hal yang patut dicermati konsumen agar tidak menjadi korban kejahatan fintech ilegal. Pertama, memastikan lembaga fintech tersebut terdaftar di situs Bank Indonesia atau OJK. Apabila masih mengalami kesulitan, konsumen dapat melakukan konfirmasi langsung dengan menghubungi contact center, email, dan media sosial otoritas.

Kedua, masyarakat diharapkan tidak mudah tergiur dengan penawaran yang terlalu muluk. Konsumen harus tetap waspada menyikapi janji tingkat pengembalian dana yang lebih tinggi dari lembaga keuangan formal pada umumnya. Pepatah dalam bahasa Inggris mengatakan “too good to be true, it is not true”. Sesuatu yang tampak terlalu baik biasanya menyimpan sesuatu yang salah.

*)Tulisan ini adalah pandangan pribadi dan tidak mewakili lembaga tempat bekerja.

(wib)