Geopolitik Kobalt: Tantangan Supply-Chain dan Peluang Indonesia

Rabu, 12 November 2025 - 15:23 WIB

loading...

A

A

A

Hal ini tak terlepas dari disahkannya undang-undang seperti COBALT Act of 2022 yang mengamanatkan pemerintah Amerika Serikat untuk membangun kemandirian pemurnian kobalt dan mengurangi ketergantungan atas China yang bisa menjadi kerentanan geopolitik jangka panjang.

Uni Eropa juga melakukan hal yang sama, melalui European Critical Raw Materials Act (CRMA) menetapkan target 2030 mengurangi ketergantungan impor bahan baku baru, sekaligus memperkuat rantai pasok internal Uni Eropa. Bahkan Uni Eropa bersama Amerika Serikat dan sekutunya seperti Kanada, Australia dan Jepang membentuk apa yang disebut “Minerals Security Partnership (MSP)”.

Regulasi ini memberi insentif bagi investor untuk membangun tambang dan pemurnian di negara sekutu mereka, termasuk kemudahan perizinan dan pembiayaan. Aliansi ini difokuskan untuk mendanai proyek ekstraksi dan pemrosesan kobalt di luar China, sebagai upaya mendiversifikasi sumber pasokan dan pengolahan (midstream) yang tengah dalam genggaman dominasi China.

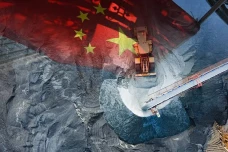

Indonesia, merupakan produsen kobalt kedua terbesar di dunia setelah Kongo. Per 2024, produksi kobalt Indonesia ditaksir mencapai 28.000 metrik ton atau naik dari 19.000 metrik ton pada 2023, menurut data United States Geological Survey (USGS).

Namun jenis kobalt di Indonesia pada umumnya bukan bijih kobalt murni, melainkan kobalt by-product nikel laterit yang dihasilkan dari smelter High Pressure Acid Leach (HPAL) untuk nikel laterit menghasilkan Mixed Hydroxide Precipitate (MHP) yang mengandung nikel dan kobalt. Masalahnya, hampir seluruh proyek HPAL (High Pressure Acid Leach) di Indonesia dibangun dan dibiayai perusahaan China, sehingga rantai pasoknya tetap terhubung dengan industri pemurnian kobalt di China.

Saat ini Indonesia baru mencapai tahap intermediate (MHP), bukan refining penuh menjadi kobalt sulfat atau logam kobalt. Hanya segelintir perusahaan Indonesia yang mulai memproduksi kobalt sulfat dalam jumlah kecil untuk bahan baterai EV.

Tantangan terbesar yang perlu diatasi Indonesia agar bisa menjadi pemasok kobalt dunia yakni kemampuan smelter Indonesia untuk memproses kobalt menjadi produk turunan seperti kobalt sulfat hingga kobalt oksida. Terutama untuk memenuhi permintaan kobalt dari negara-negara Barat dan sekutunya yang ingin melakukan diversifikasi rantai pasok.

Di sinilah kesempatan Indonesia untuk membangun negosiasi yang lebih maju, terutama bukan hanya sekadar mendapatkan foreign direct investment melainkan bagaimana terjadi transfer teknologi sehingga berdampak bagi ekonomi Indonesia dalam jangka panjang.

Namun apapun itu, pekerjaan rumah terbesar Indonesia adalah membasmi praktik pereburuan rente yang membuat ekonomi Indonesia berbiaya tinggi dan seringkali menjadikan investasi asing yang masuk hanya menguntungkan segelintir orang dengan menyalahgunakan kekuasaan yang dimilikinya. Artinya, investasi asing di Indonesia tidak menghasilkan trickle down effect akibat praktik perburuan rente (rent-seeking) yang menahan manfaat ekonomi agar berhenti di kalangan elite saja.

Uni Eropa juga melakukan hal yang sama, melalui European Critical Raw Materials Act (CRMA) menetapkan target 2030 mengurangi ketergantungan impor bahan baku baru, sekaligus memperkuat rantai pasok internal Uni Eropa. Bahkan Uni Eropa bersama Amerika Serikat dan sekutunya seperti Kanada, Australia dan Jepang membentuk apa yang disebut “Minerals Security Partnership (MSP)”.

Regulasi ini memberi insentif bagi investor untuk membangun tambang dan pemurnian di negara sekutu mereka, termasuk kemudahan perizinan dan pembiayaan. Aliansi ini difokuskan untuk mendanai proyek ekstraksi dan pemrosesan kobalt di luar China, sebagai upaya mendiversifikasi sumber pasokan dan pengolahan (midstream) yang tengah dalam genggaman dominasi China.

Indonesia, merupakan produsen kobalt kedua terbesar di dunia setelah Kongo. Per 2024, produksi kobalt Indonesia ditaksir mencapai 28.000 metrik ton atau naik dari 19.000 metrik ton pada 2023, menurut data United States Geological Survey (USGS).

Namun jenis kobalt di Indonesia pada umumnya bukan bijih kobalt murni, melainkan kobalt by-product nikel laterit yang dihasilkan dari smelter High Pressure Acid Leach (HPAL) untuk nikel laterit menghasilkan Mixed Hydroxide Precipitate (MHP) yang mengandung nikel dan kobalt. Masalahnya, hampir seluruh proyek HPAL (High Pressure Acid Leach) di Indonesia dibangun dan dibiayai perusahaan China, sehingga rantai pasoknya tetap terhubung dengan industri pemurnian kobalt di China.

Saat ini Indonesia baru mencapai tahap intermediate (MHP), bukan refining penuh menjadi kobalt sulfat atau logam kobalt. Hanya segelintir perusahaan Indonesia yang mulai memproduksi kobalt sulfat dalam jumlah kecil untuk bahan baterai EV.

Tantangan terbesar yang perlu diatasi Indonesia agar bisa menjadi pemasok kobalt dunia yakni kemampuan smelter Indonesia untuk memproses kobalt menjadi produk turunan seperti kobalt sulfat hingga kobalt oksida. Terutama untuk memenuhi permintaan kobalt dari negara-negara Barat dan sekutunya yang ingin melakukan diversifikasi rantai pasok.

Di sinilah kesempatan Indonesia untuk membangun negosiasi yang lebih maju, terutama bukan hanya sekadar mendapatkan foreign direct investment melainkan bagaimana terjadi transfer teknologi sehingga berdampak bagi ekonomi Indonesia dalam jangka panjang.

Namun apapun itu, pekerjaan rumah terbesar Indonesia adalah membasmi praktik pereburuan rente yang membuat ekonomi Indonesia berbiaya tinggi dan seringkali menjadikan investasi asing yang masuk hanya menguntungkan segelintir orang dengan menyalahgunakan kekuasaan yang dimilikinya. Artinya, investasi asing di Indonesia tidak menghasilkan trickle down effect akibat praktik perburuan rente (rent-seeking) yang menahan manfaat ekonomi agar berhenti di kalangan elite saja.

(poe)

Lihat Juga :