Geopolitik Kobalt: Tantangan Supply-Chain dan Peluang Indonesia

Rabu, 12 November 2025 - 15:23 WIB

loading...

A

A

A

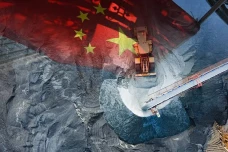

Perusahaan China ini menguasai kepemilikan mayoritas pada tambang-tambang kunci yang memiliki cadangan besar, melalui kepemilikan saham, joint-venture, dan pengaruh komersial melalui offtake. Artinya, beberapa tambang terbesar di Republik Demokratik Kongo kini dikuasai dan dioperasikan oleh perusahaan China.

Dengan kata lain, perusahaan China menguasai upstream atau hulu rantai pasok melalui kepemilikan saham operasi tambang hingga joint venture. Dari penguasaan di wilayah upstream inilah kemudian perusahaan China layaknya Huayou Cobalt menghubungkan tambang yang dikuasai di Republik Demokratik Kongo ke smelter yang ada di China di rantai hilir (midstream).

Data U.S. Geological Survey menyebutkan sekitar 70-75% kapasitas pemurnian kobalt dunia berada di China. Artinya, sebagian besar kobalt hidroksida atau konsentrat yang diekspor dari Republik Demokratik Kongo untuk di refine menjadi kobalt sulfate atau kobalt hydroxide dan metal di China.

Di sini China menguasai jaringan smelter dan chemical converters dengan membangun kapasitas refinery jauh melebihi kebutuhan domestik sehingga sangat layak menjadi hub pemrosesan global. China berhasil membangun integrasi vertikal supply chain dengan menggabungkan kepemilikan tambang (upstream) dengan smelter dan pabrik bahan aktif (mid/downstream), yang memberi efisiensi biaya dan kontrol penuh atas pasar.

Dengan kondisi ini, perusahaan China seperti halnya Huayou Cobalt, CNGR Advanced Materials dan GEM Co. Ltd menjadi raksasa kobalt dunia yang mengontrol penuh atas bahan kritis layaknya kobalt sulfate yang menjadi komponen penting bahan katoda baterai untuk kendaraan listrik dan kobalt oxide yang menjadi tulang punggung industri pertahanan dan superalloy.

Menurut laporan International Energy Agency yang bertajuk “2024 Critical Minerals Review”, China memproduksi 74% cobalt chemicals, 72% cobalt refinery products, dan lebih dari 80% cobalt-containing battery materials. Hal ini membuat Beijing dapat memengaruhi harga spot cobalt hydroxide dan sulfate lewat Huayou–CMOC di mana di 2023 sempat menekan harga hingga 40%.

China memiliki monopoli de facto atas upstream hingga midstream dan downstream kobalt global. Industri pertahanan Amerika Serikat dan Uni Eropa sangat tergantung pada cobalt processed di China.

Tidak ada substitusi penuh untuk bahan komponen superalloy jet, rudal, dan kapal selam. Sehingga menurut data USGS Mineral Commodity Summary 2024, lebih dari 70% material kobalt dalam industri superalloy militer Amerika Serikat masih berasal dari bahan yang dimurnikan di China.

Di sinilah kobalt menjadi strategic choke point bagi China yang bisa digunakan sebagai leverage geopolitik. Di mana China memegang titik kendali permainan dengan menahan ekspor cobalt sulfate/oxide yang bisa memblokir produksi superalloy Amerika Serikat dan menciptakan supply chain shock.

Ketegangan Amerika Serikat dengan China atau dengan berbagai macam sanksi Barat atas China di masa depan bisa menaikkan harga kobalt di pasar spot dan menciptakan ketidakpastian supply yang ujung-ujungnya akan menekan pemain besar industri pertahanan Amerika Serikat sendiri layaknya Lockheed Martin, Northrop Grumman, GE Aviation dan Raytheon Technologies Corporation.

Upaya Diversifikasi Barat dan Peluang Indonesia

Financial Times melaporkan sebuah dokumen publik yang mengungkap rencana Pentagon, sebutan untuk Departemen Pertahanan Amerika Serikat, membeli mineral kritis senilai USD1 miliar atau setara Rp16,6 triliun untuk disimpan. Untuk kobalt sendiri, Pentagon merencanakan pembelian senilai USD500 juta.

Dengan kata lain, perusahaan China menguasai upstream atau hulu rantai pasok melalui kepemilikan saham operasi tambang hingga joint venture. Dari penguasaan di wilayah upstream inilah kemudian perusahaan China layaknya Huayou Cobalt menghubungkan tambang yang dikuasai di Republik Demokratik Kongo ke smelter yang ada di China di rantai hilir (midstream).

Data U.S. Geological Survey menyebutkan sekitar 70-75% kapasitas pemurnian kobalt dunia berada di China. Artinya, sebagian besar kobalt hidroksida atau konsentrat yang diekspor dari Republik Demokratik Kongo untuk di refine menjadi kobalt sulfate atau kobalt hydroxide dan metal di China.

Di sini China menguasai jaringan smelter dan chemical converters dengan membangun kapasitas refinery jauh melebihi kebutuhan domestik sehingga sangat layak menjadi hub pemrosesan global. China berhasil membangun integrasi vertikal supply chain dengan menggabungkan kepemilikan tambang (upstream) dengan smelter dan pabrik bahan aktif (mid/downstream), yang memberi efisiensi biaya dan kontrol penuh atas pasar.

Dengan kondisi ini, perusahaan China seperti halnya Huayou Cobalt, CNGR Advanced Materials dan GEM Co. Ltd menjadi raksasa kobalt dunia yang mengontrol penuh atas bahan kritis layaknya kobalt sulfate yang menjadi komponen penting bahan katoda baterai untuk kendaraan listrik dan kobalt oxide yang menjadi tulang punggung industri pertahanan dan superalloy.

Menurut laporan International Energy Agency yang bertajuk “2024 Critical Minerals Review”, China memproduksi 74% cobalt chemicals, 72% cobalt refinery products, dan lebih dari 80% cobalt-containing battery materials. Hal ini membuat Beijing dapat memengaruhi harga spot cobalt hydroxide dan sulfate lewat Huayou–CMOC di mana di 2023 sempat menekan harga hingga 40%.

China memiliki monopoli de facto atas upstream hingga midstream dan downstream kobalt global. Industri pertahanan Amerika Serikat dan Uni Eropa sangat tergantung pada cobalt processed di China.

Tidak ada substitusi penuh untuk bahan komponen superalloy jet, rudal, dan kapal selam. Sehingga menurut data USGS Mineral Commodity Summary 2024, lebih dari 70% material kobalt dalam industri superalloy militer Amerika Serikat masih berasal dari bahan yang dimurnikan di China.

Di sinilah kobalt menjadi strategic choke point bagi China yang bisa digunakan sebagai leverage geopolitik. Di mana China memegang titik kendali permainan dengan menahan ekspor cobalt sulfate/oxide yang bisa memblokir produksi superalloy Amerika Serikat dan menciptakan supply chain shock.

Ketegangan Amerika Serikat dengan China atau dengan berbagai macam sanksi Barat atas China di masa depan bisa menaikkan harga kobalt di pasar spot dan menciptakan ketidakpastian supply yang ujung-ujungnya akan menekan pemain besar industri pertahanan Amerika Serikat sendiri layaknya Lockheed Martin, Northrop Grumman, GE Aviation dan Raytheon Technologies Corporation.

Upaya Diversifikasi Barat dan Peluang Indonesia

Financial Times melaporkan sebuah dokumen publik yang mengungkap rencana Pentagon, sebutan untuk Departemen Pertahanan Amerika Serikat, membeli mineral kritis senilai USD1 miliar atau setara Rp16,6 triliun untuk disimpan. Untuk kobalt sendiri, Pentagon merencanakan pembelian senilai USD500 juta.

Lihat Juga :